Weltwirtschaft 2018 – Aufschwung trotz Unsicherheit

Die weltwirtschaftliche Entwicklung des Jahres 2017 verlief besser als zu Beginn des abgelaufenen Jahres erwartet. Der Aufschwung der Weltwirtschaft könnte sich 2018 fortsetzen. Allerdings bleibt das globale Wachstum weiter instabil. Unsicherheiten gehen vor allem von den Aktien- und Finanzmärkten, der Geldpolitik und den geopolitischen Krisenherden aus.

Anfang 2017: Verunsicherung dämpft Konjunkturaussichten

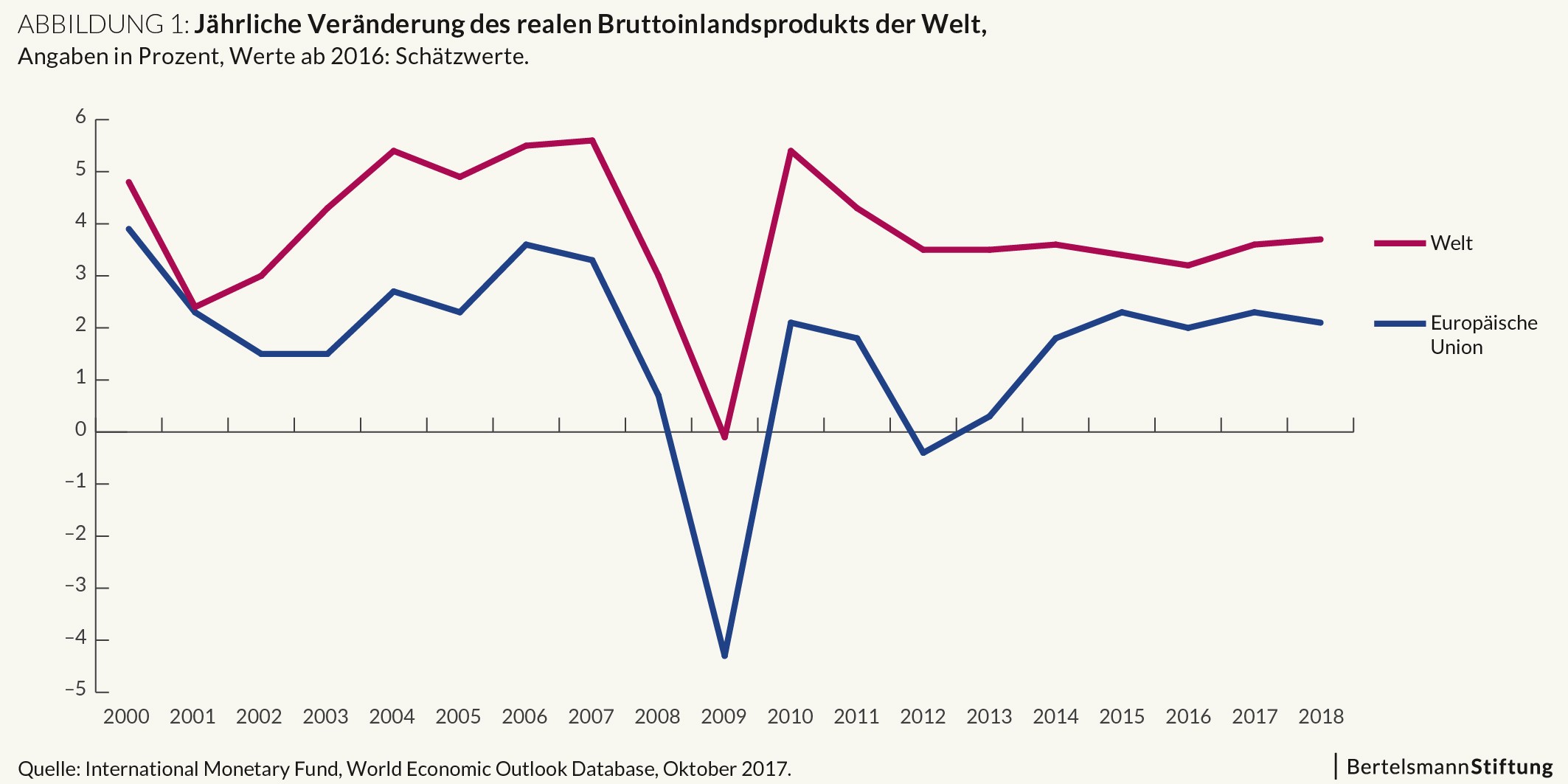

Die wirtschaftlichen Erwartungen des Jahres 2017 waren anfangs eingetrübt. Das Jahr startete mit der Hypothek, dass das globale Bruttoinlandsprodukt (BIP) 2016 mit der geringsten Rate des neuen Jahrhunderts wuchs, sofern von den Krisenjahren 2001/02 (Platzen der Dotcom-Blase) und 2008/09 (Lehman-Pleite) abgesehen wird (siehe Abb. 1).

Zu Beginn des Jahres 2017 gab es eine Reihe von Risiken, die sich negativ auf die Wachstumserwartungen auswirkten:

- Mit dem Amtsantritt des 45. US-Präsidenten Donald Trump drohten zahlreiche protektionistischen Maßnahmen. Sie hätten einen erheblichen Rückgang des Welthandels und der internationalen Arbeitsteilung zur Folge gehabt.

- Die anstehenden Wahlen in den Niederlanden und in Frankreich ließen befürchten, dass diese Länder aus der Euro-Zone oder sogar der Europäischen Union (EU) ausscheiden könnten. Auch der Verbleib Italiens in der Euro-Zone war nach dem Ausgang des italienischen Referendums am 4. Dezember 2016 ungewiss.

- Zahlreiche geopolitische Konflikte wie der Ukraine-Russland-Konflikt, der Bürgerkrieg in Syrien, die politischen Unruhen in der Türkei, in Nordafrika und im Nahen Osten und die Streitigkeiten zwischen Nord- und Südkorea wirkten ebenfalls wachstumsdämpfend.

Ende 2017: Wachstum der Weltwirtschaft stärker als erwartet

Glücklicherweise traten viele der in den ersten Monaten des Jahres 2017 geäußerten Befürchtungen nicht ein:

- Die Wahlen in den Niederlanden und in Frankreich führten nicht zu einer Schwächung des europäischen Zusammenhalts.

- Der von Donald Trump angedrohte protektionistische Kurs kam in den meisten Bereichen nicht über den Status einer Ankündigung hinaus. Daher nahm der weltweite Handel im Vergleich zum Jahr 2016 wieder zu.

- Eine Eskalation der größten geopolitischen Krisen fand nicht statt.

Das Ergebnis dieser Entwicklungen ist eine Zunahme des globalen BIP im Jahr 2017, die nach den vorläufigen Schätzungen des Internationalen Währungsfonds wieder größer ausfällt als 2016 (siehe Abb. 1).

2018: Was können wir erwarten?

Die weltwirtschaftliche Erholung des Jahres 2017 dürfte sich nach dem jetzigen Kenntnisstand 2018 fortsetzen. Vier Gründe spielen für diese Einschätzung eine besondere Rolle:

- Die Gefahr eines Auseinanderbrechens der EU oder der Euro-Zone ist momentan relativ gering.

- Die Rohstoffpreise haben sich stabilisiert. Dies hilft rohstoffexportierenden Ländern wie z. B. Brasilien und Russland.

- In China hat Staatspräsident Xi Jinping seine Machtposition im Herbst 2017 erheblich gestärkt. Die Folge: Das Vertrauen, dass die wirtschaftlichen Probleme des Landes – vor allem die hohe Verschuldung – in den Griff bekommen werden können, nimmt zu.

- Die südeuropäische Staatsschuldenkrise ist zwar nicht gelöst, aber selbst im am stärksten betroffenen Land – Griechenland – scheint die Gefahr eines Staatsbankrotts zumindest kurzfristig gebannt zu sein.

2018: Wo liegen die Gefahren?

Gleichzeitig aber gibt es auch einige Risiken, die die Weltwirtschaft wieder stärker unter Druck setzen können:

- Der im Sommer 2016 beschlossene Austritt des Vereinigten Königreichs aus der EU – der Brexit – wird Ende März 2019 vollzogen. Die wirtschaftlichen Konsequenzen dieses Austritts dürften im Laufe des Jahres 2018 größer werden.

- Bisher ist der von der US-Administration angedrohte Protektionismus weitgehend nur eine Ankündigungspolitik. Es ist jedoch durchaus möglich, dass Trump seinen „America First“ Ansatz 2018 umsetzt. Daraus könnte sich ein globaler Handelskrieg entwickeln, der Produktion und Beschäftigung weltweit einbrechen ließe.

- Die Folgen der jahrelangen lockeren Geldpolitik – das Entstehen von Spekulationsblasen an den Märkten für Vermögenswerte (Aktien, Wertpapiere, Immobilien) – erhöhen das Risiko eines Platzens dieser Blasen. Konsequenz wäre ein Einbruch von Produktion und Beschäftigung, so wie nach dem Platzen der Immobilienblase im Zuge der Lehman-Pleite.

- Wegen dieser Gefahr ist mit einem Ende dieser Geldpolitik zu rechnen. Ein Zinsanstieg hat weltweite wirtschaftliche Risiken zur Folge: Höhere Zinsen bedeuten niedriger Investitionen und einen Rückgang der kreditfinanzierte Konsumausgaben. Damit gehen Produktion und Beschäftigung zurück. Eine weitere Gefahr geht von der erwarteten Zinserhöhung in den USA aus. Wenn dort die Zinsen steigen, wird es für weltweite Anleger attraktiver, ihr Geld aus anderen Ländern abzuziehen und stattdessen in der USA anzulegen. Für hochverschuldete Länder und Unternehmen außerhalb der USA wird es dann immer schwieriger, sich zu refinanzieren. Gerade für Entwicklungs- und Schwellenländer steigt damit die Gefahr eines Bankrotts. Dies würde das globale Finanzsystem destabilisieren.

- Die geopolitischen Krisen des Jahres 2017 sind nicht verschwunden. Vor allem Nord-Korea stellt hier ein Risiko für die Stabilität der Weltwirtschaft dar.

Fazit

Alles in Allem startet die weltwirtschaftliche Entwicklung des Jahres 2018 sowohl mit nachlassenden als auch mit zunehmenden Risiken (siehe Abb. 2). Per Saldo halten sich die Veränderungen der Risiken meiner Einschätzung nach die Waage. Das BIP der Welt dürfte daher 2018 in etwa mit der Rate des Jahres 2017 wachsen.

Kommentar verfassen