Corporate Governance & Collective Action: No Risk, no fun?

Warum kollektive unternehmerische Selbstregulierung aus strategischer Sicht klug ist

Risiko eingehen, Neues ausprobieren und mal falsch liegen liegt im Trend. Im digitalen Zeitalter ein Must Have! Aber haben nicht beispielsweise die Banken im letzten Jahrzehnt genau das gemacht? Neue Finanzprodukte ausprobiert? Innovative Finanzierungsverfahren angewendet? Das Resultat ist bekannt. Was ist schief gelaufen? Man hat einfach weitergemacht trotz der Bedenken. Man hatte nicht den Mut, die Reißleine zu ziehen. Risiko quer zu denken. Und genau darin liegt das Risiko: Wagemutig Neues auszuprobieren und vielleicht sogar zu scheitern kann und darf nie Selbstzweck sein. Ja, es braucht Freiräume, um Kreativität freizusetzen. Aber genauso braucht es auch Mechanismen, um Übertreibungen einzudämmen. Zugegeben, ein schmaler Grat. Im Camp Q Anfang Mai wird es ein Thema sein.

Die renommierten Wiener Ethik-Forscher Prof. Dr. Markus Scholz und Maria Riegler haben mit ihrem Plädoyer für die Selbstregulierung in Unternehmen und Branchen abseits gängiger Corporate Governance einen wichtigen Impuls beigesteuert. Zurück zur Eigenverantwortung, zurück zum kritischen reflektieren, einfach mal wieder den Verstand einschalten. Dann klappt es auch mit dem Querdenken…

Der große Crash und der Weg dorthin

Unternehmen bringen mitunter durch ihre problematischen Geschäftspraktiken sich selbst mitsamt ihrer ganzen Branche in Gefahr und setzen darüber hinaus auch ihre Anspruchsgruppen erheblichen Risiken aus. Obwohl den individuellen unternehmerischen Akteuren diese Risiken teilweise bewusst sind, bleiben ihre Optionen zur Vermeidung ebenjener Risiken begrenzt. In diesem Beitrag wird die kollektive Selbstregulierung von Unternehmen als Möglichkeit vorgestellt, entsprechende negative Szenarien zu vermeiden.

„As long as the music is playing, you’ve got to get up and dance. We’re still dancing.“

In den 1990er Jahren entwickelte sich in den USA eine riskante Dynamik zwischen Immobilienboom und einer Ausweitung der Kreditvergabe an Kunden mit geringer Bonität. Mit dem – aufgrund der Immobilienblase systematisch überbewerteten – Eigenheim als Sicherheit erhielten teils bereits verschuldete Bürger Kredite, die für Hausbau oder Konsum verwendet wurden. Diese Kredite, auch „Subprime Loans“ (zweitklassige Hypothekenkredite) genannt, wurden in komplizierte Finanzpakete mit bestem Bonitätsrating verpackt und an Dritte verkauft. Das Kreditrisiko wurde auf diese Weise an Millionen gutgläubiger Investoren aus aller Welt ausgelagert.

Im Jahr 2007 platzte die Immobilienblase am US-Markt. US-Bürger konnten ihre Kredite zunehmend nicht mehr bedienen, es kam zu Zahlungsausfällen – insbesondere im Subprime-Bereich. Dies führte zu Wertverlusten und Ratingkorrekturen am globalen Finanzmarkt sowie zum Konkurs der Investmentbank Lehman Brothers. In weiterer Folge kam es zu Kursstürzen an der Börse, einer Vertrauenskrise zwischen den verschiedenen Akteuren am Finanzmarkt und schließlich zu einer globalen Finanz- und Wirtschaftskrise mit desaströsen gesellschaftlichen Folgen wie dem Verlust von Arbeitsplätzen oder der starken Entwertung von Pensionsfonds.

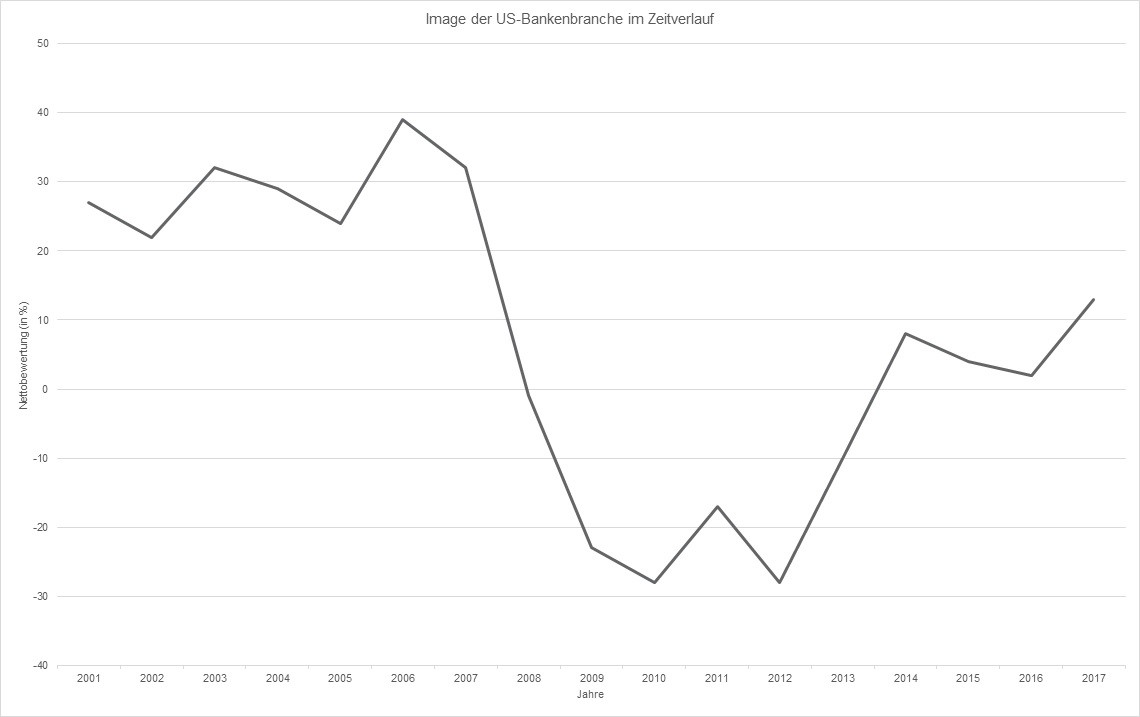

Abseits der offensichtlichen finanziellen Verluste erlitten Finanzakteure zumindest zwei weitere gravierende Konsequenzen: einen starken Reputations- und Legitimitätsverlust, von dem sich die Finanzbranche noch nicht vollständig erholt hat (siehe Grafik) und eine drastische Verschärfung der Bankenregulierungen, insbesondere in der Europäischen Union in Form von Basel 3 (bzw. Basel 4). Diese Regulierungspakete sind derart restriktiv, dass sie auf absehbare Zeit die Wettbewerbsfähigkeit europäischer Investmentbanken im Vergleich zu US-amerikanischen schwer beschädigen. Einige Banker prognostizieren gar „das Ende des europäischen Investmentbankings“. Wie kann eine gesamte Industrie ein derartig desaströses und wohl absehbares Szenario hinnehmen? Wieso sind die Banken und andere Finanzmarktakteure nicht aus ihrem riskanten Spiel ausgestiegen? Eine mögliche Antwort auf diese Frage gibt der Ex-CEO der Bank Citigroup, Charles „Chuck“ Prince, in einem Interview mit der Financial Times im Sommer 2007, kurz vor Ausbruch der Finanzkrise: „As long as the music is playing, you’ve got to get up and dance. We’re still dancing.“

Mit offenen Augen vor die Wand

Die Bankenkrise ist kein Einzelfall; es gibt viele weitere Beispiele dieser Art und die Erzählung verliefe stets ungefähr wie folgt: Bestimmte in einer Branche verbreitete Geschäftspraktiken sind zwar kurzfristig profitabel, bergen aber auf längere Sicht ökologische, soziale oder ökonomische Risiken mit systemischen negativen Folgen für die Branche und die Gesellschaft. Falls es Experten gibt, die vor diesen Risiken warnen, werden sie überhört; das Risiko wird von Branchenakteuren unterschätzt, übersehen oder ignoriert. Aber selbst bei einer zutreffenden Risikoanalyse bleiben Unternehmen nur wenige Optionen: Würde ein einzelnes Unternehmen aus diesen Geschäftspraktiken aussteigen wollen, hätte es schließlich meist einen komparativen Wettbewerbsnachteil.

So lange der Markt vorbildliches Verhalten nicht honoriert, die Mitbewerber nicht ebenfalls der entsprechenden Praktik abschwören, verlieren die „guten“ Unternehmen voraussichtlich Marktanteile, Umsätze und gefährden sich schließlich selbst. Bildlich gesprochen steuern alle Unternehmen sehenden Auges gemeinsam auf eine Wand zu, haben aber aus einer betriebswirtschaftlichen Perspektive kaum Optionen, vom fahrenden Zug abzuspringen. Moralische Appelle an die handelnden Manager greifen hier häufig zu kurz. In unzureichend regulierten und hochkompetitiven Märkten können Manager, die zudem von den Anforderungen ihrer Aktionäre regelrecht getrieben werden, es sich häufig nicht leisten, auf extrem risikoreiche Geschäftspraktiken zu verzichten.

Gesetzgebungsprozess schlicht zu langsam

Allerdings sind die Folgen des Nichthandelns – Wirtschaftskrisen, Klimawandel, Reputations- und Legitimitätsverluste, Totalzusammenbrüche von Unternehmen – ebenso wenig zu rechtfertigen. Vor diesem Hintergrund erhält das quasi-politische Engagement von Unternehmen in Form von Selbstregulierung eine größere Bedeutung. In vielen Fällen ist der Gesetzgeber nicht willens oder nicht kompetent genug, Regeln zu entwickeln, die systemische Risiken verhindern können und dennoch flexibel genug für die Unternehmen sind. Teils fehlt dem Gesetzgeber das Fachwissen über branchenspezifische Risiken und mögliche Lösungen, teils fehlt es am politischen Willen, teils liegt an der ungleichen Machtverteilung zwischen Nationalstaaten und multinationalen Konzernen.

Manchmal – insbesondere bei neuen Technologien oder disruptiven Geschäftsmodellen – ist der Gesetzgebungsprozess schlicht zu langsam. In dieser als „governance gap“ bezeichneten Situation können Unternehmen selbst aktiv werden und gemeinsam mit anderen Akteuren neue Spielregeln definieren, welche die problematischen Geschäftspraktiken für alle Markteilnehmer unterbinden. Auf diese Weise kann ein neues sogenanntes „level playing field“ entstehen. Wenn sich alle Markteilnehmer an diese neuen Normen halten, könnten die problematischen Geschäftspraktiken verhindert werden, kein Unternehmen müsste komparative Wettbewerbsnachteile hinnehmen und entsprechende negative Folgen für Unternehmen und Gesellschaft könnten verhindert werden.

Entsprechende kollektive Normen können auf zweierlei Art und Weise geschaffen werden. Unternehmen können einerseits gemeinsam mit ihren Mitbewerbern entsprechende Regeln vereinbaren. Dies geschah beispielsweise in der Bekleidungsindustrie, nachdem im April 2013 ein Fabrikgebäude in Bangladesch kollabierte, was weit über tausend Arbeitern das Leben kostete. Die in Bangladesch operierenden amerikanischen Firmen handelten daraufhin die „Alliance for Bangladesh Worker Safety“ aus, welche eine maßgebliche Verbesserung der Sicherheits- und Arbeitsbedingungen vor Ort zur Folge hatte.

Die europäischen Firmen andererseits entschieden sich für eine zweite Möglichkeit: Sie bezogen zusätzlich weitere Anspruchsgruppen, NGO, Gewerkschaften und Regierungsvertreter in den Regulierungsprozess mit ein. Dieser Prozess führte zur Schaffung des „Accord on Fire and Building Safety in Bangladesh“, der die unterzeichnenden Unternehmen vertraglich dazu verpflichtet, Maßnahmen zur Verbesserung der Sicherheit in Fabrikgebäuden in Bangladesch zu finanzieren. Dieser zweite Weg ist aufwendiger, hat aber gegenüber der ersten Variante diverse Vorteile: Durch die Einbeziehung weiterer Stakeholder erhalten die Regelungen einen höheren Legitimitätsstatus; sie werden von allen betroffenen Akteuren anerkannt und die Gefahr, dass einzelne Unternehmen sich nicht an die Vereinbarung halten, wird minimiert.

Wann sollten Unternehmen Selbstregulierung in Erwägung ziehen?

Selbstregulierungsprozesse einer Branche – mit oder ohne Einbeziehung weiterer Stakeholder – sind aufwendig, auch wenn ihre Risikominimierungsfunktion diese Kosten rechtfertigt. Um systemische Risiken zu vermeiden, sollten Unternehmen aktiv werden, wenn die folgenden Faktoren in der Branche immanent auftreten:

- hohe Innovationsgeschwindigkeit

- fehlender öffentlicher Diskurs über Risiko in einer Branche

- geringe Anzahl an tatsächlichen Experten

- schwache Regulatoren

- Mangel an Transparenz zu verbreiteten Geschäftspraktiken gegenüber Dritten

- kritische oder warnende Stimmen werden ignoriert

Sind mehrere dieser Aspekte in einer Branche zu beobachten, sind Unternehmen gut beraten, gemeinsam an einer Lösung zu arbeiten.

Fazit

Die ethischen Gründe für kollektives, branchenweites Handeln in Form von Selbstregulierung liegen in der Vermeidung von Krisen und Katastrophen. Zusätzlich dienen diese Maßnahmen der Verhinderung systemischer Risiken und dem damit verbundenen Schutz vor negativen betriebswirtschaftlichen Konsequenzen wie Reputationsverlusten sowie allzu restriktiven staatlichen Regulierungen für ganze Industrien. Hierfür ist ein langfristig orientiertes Risikomanagement erforderlich, das in der Lage ist, systemrelevante Risiken zu erkennen – auch, wenn die Wahrscheinlichkeit für ihr Auftreten gering ist. Um kollektive Selbstregulierungsmaßnahmen anstoßen oder effizient an diesen Initiativen teilnehmen zu können, ist es für Unternehmen ratsam, in den folgenden Bereichen gezielt Kompetenzen aufzubauen:

- kollektive Ausarbeitung von Worst-Case-Szenarien innerhalb der Branche und möglichen Vermeidungsstrategien

- langfristig orientiertes Risikomanagement zur Erkennung systemischer Risiken

- kooperative spieltheoretische Ansätze und Stakeholder-Management für den Aufbau einer „Koalition der Willigen“

- Verhandlungs- und Diskursstrategien für den Umgang mit teilweise kritischen Anspruchsgruppen und zur Erarbeitung gemeinsam getragener Standards

- Monitoring und Durchsetzung der Einhaltung vereinbarter Regeln (hier sind Wissen über Wettbewerbsrecht und ein offener Dialog mit Behörden notwendig, um den Anschein illegitimer Absprachen zu vermeiden)

Dies erfordert die Ausbildung entsprechender ManagerInnen in den Fächern Corporate Governance und Business Ethics. Diese Disziplinen bereiten in ihrer instrumentellen Funktion systematisch auf entsprechende Risikoanalysen und folgende Verhandlungs- und Diskursszenarien vor.

Leseempfehlung – dieser Beitrag bezieht sich u.a. auf folgende Texte:

de los Reyes, G., Scholz, M., & Smith, N. Craig. (2017). Beyond the “Win-Win”: Creating shared value requires ethical frameworks. California Management Review, 59(2), 142–167.

Donaldson, T., & Schoemaker, P. J. H. (2013). Self-inflicted industry wounds: Early warning signals and pelican gambits. California Management Review, 55(2), 24–45.

Kommentar verfassen